【券商机构解读央行定向降准】华泰宏观:7000亿略超市场预期;海通证券:债市慢牛延续;中信固收:结构性宽松再次确认;华创证券:AMC、民间机构迎发展空间。

中国人民银行6月24日决定,7月5日起,下调国有大型商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点。鼓励5家国有大型商业银行和12家股份制商业银行运用定向降准和从市场上募集的资金,按照市场化定价原则实施“债转股”项目;邮政储蓄银行和城市商业银行、非县域农商行等中小银行应将降准资金主要用于小微企业贷款,着力缓解小微企业融资难融资贵问题。以下为机构点评汇总:

华泰宏观点评定向降准:7000亿略超预期

华泰宏观点评定向降准,货币转向清晰,降准之后很可能还有降准,释放7000亿略超市场预期的4000亿。

前海开源杨德龙:降准有利于大盘底部确立

前海开源基金首席经济学家杨德龙发文称,央行降准将有效缓解当前资金面偏紧状况,有利于大盘底部确立。大盘跌破3000点后,一些优质个股有望逐渐企稳回升。现在2900点之下的估值已经低于2014年2000点这个位置,也低于2016年2638点的估值,很多个股明显呈现出超跌状态,所以现在已经没必要继续恐慌,也没必要在这个点位去割肉,而应该等待反弹。建议投资者积极拥抱消费白马股,来抵御市场大幅震荡。

海通证券评定向降准:货币宽松加码缓解信用压力 债市慢牛延续

海通证券姜超、梁中华、姜珮珊对此点评称,货币宽松加码,缓解信用压力。今年以来,在金融严监管的背景下,货币政策逐步从去年的实际偏紧向中性回归,支持表外转表内、非标转标的进程,本次定向降准意味着货币政策进一步边际调整,宽松力度加码,可以一定程度支持实体融资、缓解信用压力。但是降准释放的是银行表内资金,而今年以来大幅萎缩的融资主要来自影子银行体系,而这些融资要回归银行表内还会受到信贷和监管政策限制,这意味着降准对信用压力的缓解、对社融的支撑作用或相对有限,经济下行压力和信用风险依然存在。

海通认为,债市慢牛延续,坚守利率、高等级。近期长端利率受益于避险情绪、基本面回落等因素下行,但短端利率因半年末因素略有上行,期限利差持续缩窄制约长端下行。而此次降准有利于带动短端利率下行,从而打开长端下行空间。在货币宽松、基本面下行和违约风险上升的背景下,我们认为债市的分化仍是未来的主旋律,利率债和高等级信用债仍是配置首选,而对低等级信用债仍需保持谨慎。

长江宏观:定向降准结构性对冲 去杠杆将是“持久战”

长江宏观认为,去杠杆将是“持久战”,紧信用与宽货币搭配。债务收缩推动去杠杆的同时,宽货币结构性对冲紧信用的影响,引导资金流向、优化经济结构,助力经济转型。防风险、去杠杆是转型必经之路。通过债务收缩和经济结构优化,推动结构性去杠杆。信用收缩尚未结束,社融增速仍有下行压力。

民生证券:定向降准支持债转股的实质落地

民生证券表示,今日大行降准支持债转股的实质落地;小行降准支持小微,互相兼顾。信用风险的释放不可怕,但是要启动市场化的信用定价和不良资产的处置,有放有收,一边挤脓一边摸消炎药。我们认为今年应该是债转股的实质落地年,2017年债转股推进难的3个问题在2018年有所转变:1、供给侧改革影响消退,经济周期性回落;2、五大行成立AMC平台疏通了银行开展债转股业务的机制;3、降准为银行提供资金来源。此前我们在4月的降准点评已明确提出,今年一定是债转股的实质落地年,杠杆风险的稳中释放一定需要债转股“清道夫”的配合,这是今年看降准的主要逻辑,即流动性宽松守底线+信用挤压排毒的打法。

中信固收评降准:结构性宽松再次确认 利多利率债市

中信固收点评央行降准称,此次定向降准快速执行,结构性宽松再次确认。此次定向降准预计将释放7000亿元资金,是今年以来单次降准释放最大规模。中信固收预计下半年仍有可能降准50-100BP。通过降准的方式营造利率下行环境,有助于利率市场化的推进。在以资产负债回表为目标的金融去杠杆背景下,降低准备金率能有效降低银行负债端成本,有助于推动银行资产负债回表进程。持续利多利率债市场。

国君宏观:定向降准+债转股支持结构性去杠杆和民企融资

国君宏观点评定向降准称,通过定向降准形成正向激励,加快“债转股”实施,意味着结构性去杠杆告别粗放扫射模式,开启精准狙击模式,杠杆去化总体上将边际放缓,贯彻稳中求进工作总基调。不过,用流动性工具来解决信用风险引发的问题,若没有强有力的窗口指导,最后的效果需要进一步观察。

联讯证券李奇霖:债券的投资机会比较突出

联讯证券李奇霖对此点评认为,在这样的一个定向降准周期内,债券尤其是利率与高等级的投资机会相对比较突出,但是股票受制于供需缺口收窄后周期类行业利润增速的放缓、实体总需求边际下滑、信用风险的担忧、贸易因素高度不确定性带来的风险偏好压制及股票质押去杠杆的压力等因素,机会相对有限。

他认为,这种结构式宽松和历史上的宽松周期不同,这是一种保障内外均衡、维系政策大局与防风险推改革平衡的刀刃上的克制。

富国基金:从定向降准看去杠杆思路变化

“除此之外,本次”定向降准“还有更深远的意义。”富国基金表示,桥水基金的达里奥堪称去杠杆方面的研究专家,根据其多年的研究,去杠杆主要有四种方式。1)财务紧缩;2)财富再分配;3)债务减记;4)债务货币化。到目前为止,我国本轮去杠杆主要借助财务紧缩,通过强化监管“紧信贷”,降低社会债务水平。但单靠财务紧缩来去杠杆,存在一些问题。首先,“紧信贷”缺乏定向性。在实际操作中,最该去杠杆的僵尸企业未受重大影响,而不少民营企业则无辜受害。其次,财务紧缩意味着支出的直接下降,对经济产生的压力较大,在外部环境不确定性较高的当下,可能引发防风险的风险。

华创证券评定向降准:AMC、民间机构迎发展空间

央行今日宣布定向降息0.5个百分点,央行表示,鼓励十七家大中型商业银行使用定向降准资金,支持充分体现市场化和法治化原则的“债转股”项目,以下几条是需要注意的:一是实施主体在“债转股”项目中应当实现真正的股权性质投入,而不是仍然以获取固定收益为目的的“债转债”,也就是说,不支持“名股实债”的项目;二是鼓励相关银行和实施主体按照不低于1:1的比例撬动社会资金参与“债转股”项目;三是“债转股”有关股份以及相关债务减记要严格遵循市场化定价,按照法律法规,由项目相关参与方协商确定;四是支持各类所有制企业开展市场化法治化“债转股”,相关实施主体应真正参与“债转股”后企业的公司治理,促进其公司治理水平的提高,同时推进混合所有制改革;五是实施“债转股”项目应当有利于改善企业资产负债结构,恢复企业发展动能,不支持“僵尸企业”债转股。

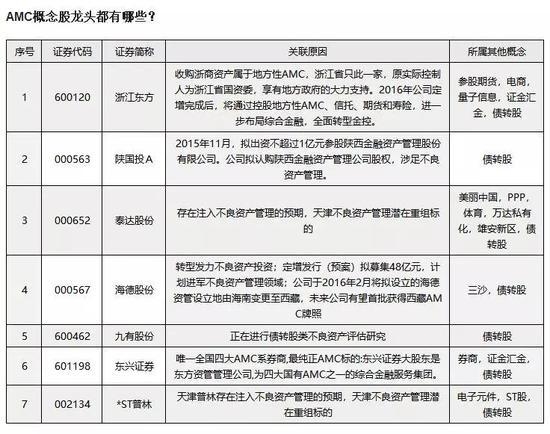

华创证券点评称,着去产能和化解不良资产风险的任务加重,商业银行不良资产总量将不断攀升,不良资产管理公司(AMC)、民间机构也将迎来新的发展空间,相关AMC业务上市公司有望发力互联网不良资产配置模式,将不良资产这座“负矿”变为“富矿”。关注海德股份、陕国投A、浙江东方等。

分析解读>>

突发!央行定向降准释放7000亿流动性 历次降准后沪指多上涨 5问5答看清影响

重磅!央行定向降准!为什么降准?7000亿流动性影响多大?明天A股怎么走?

定向降准落地!释放7000亿流动性 重点支持债转股 还将撬动5000亿社会资金 股市债市受益!看六大关键解读